こんにちは。関西出身1児の母、中野マルコです。

多方面に興味ありで、美味しいもの、お得情報、資産運用、挿し絵育児日記など普段は雑記ブロク「広く浅くまるく」を運営しています。

今回は我が家のクレジットカードの使い方について記事にしてみました。

我が家は数年前までは現金支払いオンリーでした。

クレジットカードは海外旅行用に作りその後は常に現金支払い。

なぜかと言うと、自分で管理しきれなくなったり、いくら使ったのかわからず浪費してしまう恐怖があったからです。「現金が1番安心」そう思っていました。

引き落とし日に間に合わなかったら?

使いすぎてしまったら?

先払いにしているだけでしょ?

と色々不安になりますよね。

でも上手く管理すればクレジット決済でも現金支払と変わらない仕組みでお買い物ができるんです。

私は数年前から、クレジットカードで支払える場所では例え数百円でもクレジットカード支払いを徹底する様になりました。

現金支払は損をしているという事に気づいたからです。

これから消費税も上がるし、材料費高騰で物価も上がっていく・・・

クレジットカードを上手に管理してお得な生活をしませんか?

クレジット決済するメリット

ポイントが貯まる

支払い金額に応じてポイントが付与されるのが最大のメリットです。

このポイントで欲しい物を購入したりサービスを受けたりできます。

何を買ったのか履歴でわかる

明細が常にweb上で確認できます。

家計管理しやすい

web上にて明細が確認できるので何にいくら、いつ使ったのかがわかり家計管理しやすいです。

盗難等の保険がある

盗難の他にも不正利用・旅行保険など。

年会費無料のカードでも十分な保険が用意されている物もあります。

万が一に備えられます。

手数料がいらない

現金はATMから時間外でお金を下ろす際の手数料がかかりますが、クレジット決済ならその心配がありません。

海外旅行先でも両替する必要がないので手数料を気にしなくてもいいです。

また楽天市場やAmazonなどのECサイトでお買い物をした際も、代引きや振込・コンビニ後払いなどを選択すると手数料がかかります。

クレジット決済ならその手数料はかかりません。

現金とクレジットカード使いわけする事もあり

私は主婦なのでスーパーマーケットで普段買い物します。

クレジットカード支払いを導入しているお店と現金支払のみのお店では同じ商品でも価格は違います。

やはり現金支払のみのお店のほうが商品単価は全体的に安いのです。

クレジット決済を導入するにはお店側にもコストが掛かりますから、現金決済のみでがんばっているお店の方が商品単価は安い傾向にあります。

支払う金額が高くてもその分ポイントが付きますが、ポイントを貰うほうがお得なのか、現金のみで支払う方がお得なのかは比べる必要があります。

スーパーに関しては生鮮の質も考慮しないと駄目ですしね・・・

上手く使い分ける必要があるでしょう。

私の場合は自宅近くに現金決済のみのスーパーがあり、食材は主に現金決算しております。

ただそのスーパーでは売ってないものが(拘ってる調味料とか)他のスーパーでは売っている事があるので、そういった場合はそこへ出向きクレジット決済しています。

クレジットカード支払いで貯まるポイントは現金同等の価値がある

先程のメリットでも述べたように、クレジット支払いをすればポイントが還元されます。

だいたい1%の還元率です。(100円で1ポイント)

沢山得をしようと思えば還元率の高いカードを使うのが良いですが年会費がかかったり、貯めたポイントの使い先が決まってるカードがあったりするので自分の生活圏内で利用しやすいカードを持つのがよいでしょう。

クレジットカードおすすめ比較

例えば、ポイント還元率が1%のクレジットカードを利用したとします。

1ヶ月20万円利用すれば2,000ポイント、1年で2万4,000ポイントも獲得できます。

私の場合ですが1ヶ月で多い時で20万円を超える利用額です。(大きな買い物をしている・旅行へ行った等)

普段の月は10万円~13万円くらいです。

ある1ヶ月のクレジットカード利用額は229,400円で、もらったポイントは2,294ポイントでした。下記でも説明しておりますが楽天カードで支払いをまとめています。

そうすると様々なサービスを利用することでポイントアップします。

ポイント付与のタイミングがずれ込むので正確な締めで計上する事は出来ないのですが2,294ポイントもらった月の総ポイントが8,323ポイントもらっています。

※期間限定ポイントなどもあるので利用制限はあります。

獲得したポイントは現金同等に欲しい物に変えたり、外食で使えたり、また投資に使えたりと活躍してくれます。

ですが現金支払いだと0です。

もらえるはずのポイント、現金同等に扱えるポイントが0です。

これは損です。本当に損しています。

我が家は楽天カード1枚にまとめている

クレジットカードの中でも人気の【楽天カード】

我が家はこの1枚でほとんどのポイントを集めています。(一部使い分けている)

楽天カードで溜まったポイントは1ポイント1円として利用できます。

100円で1ポイント付与されますが、楽天独自のポイントアップシステムがあったり、楽天市場で開催される「お買い物マラソン」や「楽天スーパーセール」でお買い物すると更にポイントアップします。(5と0の日は更に5倍)

他にも、楽天が運営しているサービスを利用したりエントリーするとポイントアップします。

(楽天公式HPより )

ポイントアップにはエントリー不要のもの、エントリーしなくてはいけないものがありますが

私が利用しているのは

楽天カード・楽天銀行でのカード利用分引落・楽天アプリで買い物・楽天証券・楽天モバイルです。

通常より+7倍のポイントを貰えているという事ですね。

私が昨年獲得したポイントは4万4482ポイント

獲得ポイント-829×1024.jpg” alt=”獲得ポイント” width=”281″ height=”347″ />

こちらが年別に獲得したポイントです。

昨年は、4万4482ポイント獲得しています。

特別に貯めようとしたわけではなく、普段の決済をクレジットに替えただけです。

それでもこれだけ貯まります。

クレジットカードで実際に払っているもの

生活する上での精算はクレジットカード対応していれば迷わず利用しています。

光熱費や税金などは手続きしてクレジット決済にしています。

- 食費

- 外食費

- ドラックストアなどの日用品

- 光熱費

- 携帯など通信費

- 保険

- 税金

- 投資信託(楽天証券利用)

- 被服費

- 病院代

- ガソリン代

- 旅行代金

などなど、100円でも気にせずクレジットカードでの支払いをしています。たった1ポイントでも塵も積もればなので気にせず使います。

生活する上での出費をほぼクレジット決済にする事によりポイントは勿論、何に、いつ、いくら使ったのかが履歴になり把握しやすくなります。

使いすぎが不安なら予算をまず決めよう

多くの人が悩むのは「クレジットカードを使い過ぎたらどうしよう」だと思います。

私もそうでした。だからなかなかクレジットカード支払いに切り替えられませんでした。

そこで、家計管理を見直し、カテゴリー毎に予算を決めました。

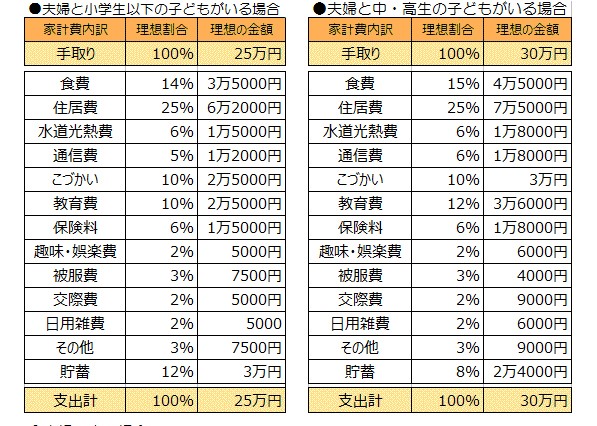

家計費の理想的な割合というものがあります。

まずそれを知る事。

その次に自分の収入に合わせて実際いくらが理想で、どれくらい使えるのか算出していきましょう。

理想的な支出の割合の知る

参考になった家計費の管理のサイトをご紹介します。(非常にわかりやすいサイトなのでおすすめです)

「結構節約しているつもりなのに、貯蓄できない!」と思い込んでいる方。そういった方の家計を見る機会がよくあるのですが、節約しているようでいても、結構スキがある例は多いもの。

?自分では正しいと思い込んでいても、使いすぎている費目があったり、あるいはもっと使っていいところで、極端に出費を削りすぎ、それがストレスになって家計管理が難航しているようなこともあります。「支出の割合」を見れば、自分が貯蓄できない要因が明確になるので、そのためにすべきこともわかってくるでしょう。

家計費には以下のような費目があります。

- ●食費●住居費●水道光熱費●通信費(電話代・携帯電話代・ネットのプロバイダ料金など)●保険料(生命保険、自動車保険、火災保険、健康保険など)●日用雑費●趣味・娯楽費●被服費●交際費●教育費(もしくは、おむつ代などの子ども費)●こづかい●その他●貯蓄

どの程度が問題のある出費で、どの程度なら許容範囲内なのか――恐らく、目安となる数字があると、問題意識も持ちやすいものかもしれません。

そこで参考にしていただきたいのが、以下の「家計費の理想的な割合」です

(引用:ダイヤモンド・ザイ)

住居費の理想割合が28%(月の手取りが20万円なら5万6000円)なのに、9万円の部屋を借りていたとしたら、割合が45%まで上がってしまうため、明らかに高すぎると判断できます。

このように、今自分が当たり前のように支払っている出費が、高すぎるのか、もしくは上手に低く抑えられているかを探る判断材料として、この割合を参考にしていただければと思います。

以下のサイトに単身者や夫婦2人の表もあります

引用:「理想的な支出の割合」を知ってしっかり貯蓄できる家計になろう!

どうやって予算額の算出しているの?

予算の算出は収入を100としてカテゴリー毎に振り分けていきます。

カテゴリーの予算の割合の合計が100になればOKです。

キッチリ100にはならなくても大丈夫ですよ。(小数点が出てくると、きっちりにはなりにくいです)

| 収入 | 100% |

|---|---|

| 住居費 | 27% |

| 保険費 | 2% |

| 通信費 | 3% |

| 光熱費 | 6% |

| 食費 | 10% |

| 外食費 | 2% |

| 日用品費 | 2% |

| 子供雑費 | 2% |

| 雑費 | 3% |

| 病院費 | 3% |

| ガソリン費 | 2% |

| 幼稚園費 | 9% |

| 子供貯金 | 1% |

| 貯金 | 2% |

| 投資 | 11% |

| お小遣い | 15% |

住居費や保険等の固定費は月々決っているのでまずはそこから割合を算出します。

その次に食費などの毎月必要なお金を算出しましょう。

そうやって収入よりオーバーしないよう調節しながら家計簿を完成させましょう。

我が家の予算

我が家の場合ですが、かなり細分化しています。

何度も家計簿も見直しては計算し直し、固定費など削減出来るものは削減し、家族との共有、納得のいく家計簿に仕上げています。

予算額をカテゴリー毎に決める事で、クレジットカード生活がしやすくなりました。

封筒に小分けする

あとはそれぞれ家計費を用途別に封筒に分けて保管しておきます。

この際に出来れば千円札にしておくと後々管理がしやすいです。

カード利用分は現金と一緒に一時保管しておく

カードを利用したらレシートは必ず貰いましょう。

そして自宅に帰ったら、レシートを取り出してカード利用した分の現金を予算分けしておいた封筒から取り出してレシートと現金を一緒に保管します。

その際の保管場所はわかりやすく「クレジットカード利用分」として分けておきましょう。

そう、クレジットカードを使った分はすぐに現金と一緒に保管しておくのです。

そうすれば翌月引き落としの際にビックリする事はありません。

使った分の現金が手元にあるのですから。

クレジットカード請求引き落とし口座を作っておこう

目的別口座を作り管理しましょう。

給与振込口座・貯蓄口座・クレジット引落口座

シンプルにわかりやすく、出来れば簡単に。

管理しやすい口座数が理想です。

給与振込口座:毎月のお給料が入ってくる口座、あとはクレジット以外の引落される物をまとめています。ここから月々の生活費も下ろします。

貯蓄口座:貯金専用です。

クレジット引落口座:毎月の請求金額を期限までにこの口座に入金して引き落としてもらいます。

お金が貯まらない人は、ちょこちょこと口座からお金を引き出しがちです。

口座を分けて、家計簿の予算を決めることで口座からお金を引き出すのはお給料日の1回だけ。

それが大事です。

実際の我が家のクレジットカード利用術

まず、給料日に予算の振り分けをします。振り分け方法は以下の通りです。

予算分け時

お給料が入ったら銀行で必要な生活費を下ろす。

予め決めた予算額を下ろします。

予算毎に封筒にお金を分ける。(1000円札に両替しておく)

カテゴリー毎に分け、尚且カードを利用したら現金を正確な金額で移動させたい。

出来れば1,000円札に両替しておくとスムーズです。

裏技:ゆうちょ銀行口座を持っていたら、ATMで「引き出し」時に100枚まで1,000円札に両替できます。例えば5万円分の1,000円札が欲しければ「50」と入力し、その後に「千円」を押します。そうすれば50枚の1,000円札が出てきますよ(^^)下リンク先がわかりやすいです。

両替はゆうちょ銀行ATMにお任せ!

だいたい予想のついている光熱費、通信費、保険料などは来月引落用によけておく。

保険料や通信費などの固定費は月々決まっている物が多いのでわかりやすいかと思います。

電気やガスなど季節によって変動する物は前年度の利用額を参考に。

クレジットカード利用時

普段の生活でクレジットカードを利用する。レシートを貰う。

使った分の現金をレシートと一緒に包んで別場所へ保管。

我が家は缶に入れてます

こちらはドラックストアで1,900円くらいお買い物した時です。

なので2,000円用意しました。

レシートが上にくるよう包みます。

そのままクレジット決済したレシートと現金を保管している缶に移動。

立てて保管するので取り出しやすく、また日付順になります。

小銭が発生すれば小さなジップ付き袋に入れてます。

カードの利用明細が届きチェックする時

カード締め日に明細を確認するして、メモに書き出します(日付、店舗、金額)

web明細なので画面をスクロールするより、メモに写す方がわかりやすいです。

印刷などもいいかもしれません。

のちに、差異がないか明細と実際手元に保管していたクレジット利用のレシートと現金のダブルチェックをしたいので見やすい方が良いです。

書き出した金額とレシートと照らし合わせ金額が合っているかチェック

マーカーで色付けしダブルチェックです。

全てチェックし終えたら請求額と誤差がないか確認

ここでレシートの保管し忘れ、お金が足りないなどが正確にわかります。

引落期限までに専用口座に入金する。

最後に締め日までに引落口座に入金しておしまいです。

実際の我が家のやり方

予算の振り分け

まず、給料日に予算の振り分けをします。振り分け方法は以下の通りです、

-

-

- お給料が入ったら銀行で必要な生活費を下ろす。

-

-

-

- 予算毎に封筒にお金を分ける。(1000円札に両替しておく)

-

-

-

- だいたい予想のついている光熱費、通信費、保険料などは来月引落用によけておく。

-

現金で支払っているのと同じ感覚

上記のやり方をすれば、現金で買い物している時と感覚は同じです。

クレジットカード支払いで、その時は覚えていてもあとで請求額を見て愕然とするより、しっかり使った分の現金が引落日までに手元にあれば安心ではないでしょうか。

カードを利用しても、すぐに現金がなくなっていくので実質現金主義と同じ感覚です。デビットカードを使っている感覚と似ているかもしれません。

そして残額が目に見えてわかるので使いすぎを抑止します。

また、レシートを長い間保管するので万が一、商品の返品などする必要がでれば「レシートがない!」っと慌てることもありません。

やってみると簡単

面倒に思う人も多いかもしてません。

でも私はもともと浪費好きですのでキッチリする為にもこの方法を取り入れています。

カード請求が来る度に現金を数える事になるのですが意外と人間ってお金を数えるのが好きなので集中してできちゃいます。

1つ注意としては、ものによって後払いにしない事です。

最初に光熱費や通信費を振り分けているのはそのせいです。

クレジットカードは基本後払いになるので電気代などはカード請求がくるまでわかりません。(前月分や前々月分がくる事も)

ですが請求がきてから現金を用意するとなると手間が1つ増えてしまうし、家計管理して最初に算出している意味がなくなります。(光熱費は前年の請求額を目安に予算立てするのが良いです)

あくまで、月のお給料で全てやりくりするイメージです。

また特別費や思いもよらない出費というのは生活していると必ずでてきます。

そういった出費は貯金から切り崩し、そしてレシートと一緒に現金を保管しておきます。

貯金を切り崩したくなければ「特別費」として新たに口座を作るのもオススメです。

現金をちょっと多めに計上すればちょっとずつ貯金が出来る

ちょっとだけ嬉しくなる方法です。

それはちょっとずつ多めに現金を保管していく事です。

例えばクレジットカードを950円利用したとしたら1,000円保管する。

2,754円なら2,800円とか2,860円とか・・・

ほんのちょっとだけ上乗せして保管していきます。

もちろんキッチリでも大丈夫。

そして締め日に集計すると

カード請求額よりも多めの現金が集まっています。

ちょっとずつが集まれば結構な金額になるものです。

逆に少なめに現金を保管するのはNGです。

結果足りてないってなるのは家計管理が出来ていないのと同じだからです。

少しずつ多めに計上して懐ホクホク作戦、オススメです。

まとめ

いいかがでしたか?

少し面倒に感じるかもしれませんが、このやり方だと不足額が絶対に出ません。

クレジットカードのみでの管理っていうのはなかなか難しいものだと私は感じています。

多くの方が未だに現金決済に拘るのもこういう理由もあるのではないでしょうか。

家計簿を見直し、ほとんどの決済をクレジットに変えてもうすぐ2年。

管理が難しいと言われているクレジット決済の管理ですが現在順調に生活を送る事ができています。(赤字になっていません)

是非オススメです。

今回、記事を寄稿していただだた中野マルコさんのブログです。